炒股就看金麒麟分析师研报熟女乱P,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券征询 文|韩军 梁骁 宗枫

1)霍尔木兹海峡阵势的反复,标明本轮事件对油运市集的影响仍在按三阶段逻辑握续演绎。4月17日良晌洞开后,4月18日伊朗再次禁闭,讲明阵势尚未相识;无论好意思伊博弈后续怎样发展,现时市集仍处于霍尔木兹阻断冲击向油运基本面冉冉传导的历程中。

2)油运运价分三阶段演进:冲突期运价高涨,船只调配拉长运距推升运价核心,解封后抢油行情或带动运价高涨超2个月。现在第三阶段也即霍尔木兹海峡解封后例必会形周至国对原油的篡夺,而这也例必会传导到油轮输送市集。

航运口岸:霍尔木兹扰动未完,油运上行逻辑仍在鼓吹

霍尔木兹海峡阵势的反复,标明本轮事件对油运市集的影响仍在按三阶段逻辑握续演绎。4月17日良晌洞开后,4月18日伊朗再次禁闭,讲明阵势尚未相识;无论好意思伊博弈后续怎样发展,现时市集仍处于霍尔木兹阻断冲击向油运基本面冉冉传导的历程中。

油运运价分三阶段演进:冲突期运价高涨,船只调配拉长运距推升运价核心,解封后抢油行情或带动运价高涨超2个月。现在第三阶段也即霍尔木兹海峡解封后例必会形周至国对原油的篡夺,而这也例必会传导到油轮输送市集。

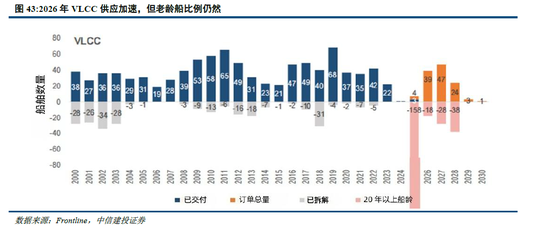

若无多数新船订单,油运行业大周期或连续至 2029-2031 年。供给复旧苍劲,船坞产能萎缩、劳能源枯竭形成产能瓶颈;VLCC 船队老化、新船订单少致运力断层;影子船队难入主流市集,运距拉长、运力闲置进一步奢靡有用运力。

集运归来:2025年运价总体呈前高后低走势,关税抢运激勉“错位旺季”,这是2025年最权贵的特征

年头,市集尚处在“新定约”架构落地后的磨合期。春节后的传统淡季运价出现了遍及的回落,但并未依期导致运价崩盘,原因是红海绕行常态化汲取了多数底本应多余的运力。此时,对于好意思国对特定商品加征关税的传言运转在货主间发酵,市集厚谊从“不雅望”渐渐转向“张惶”。4月份中好意思贸易接近熔断。跟着好意思国关税政策预期的明确,“抢运”大潮在5月底爆发,颤抖性订舱导致舱位短暂弥留,好意思西、好意思东航路运价在短短两个月内大幅飙升至6000-7000好意思元/FEU,透顶打乱了传统的“三季度旺季”轨则。好意思国发起的关税战诬蔑了传统的出货节律以及转换了产业地舆散布,使得全国贸易流也发生了巨大变化。进入四季度,跟着好意思国库存填充已矣以及关税政策的阶段性落地,“抢运”红利连忙消退。运价运转出现结构性回落,SCFI指数冉冉修正至红海绕行成本复旧位。

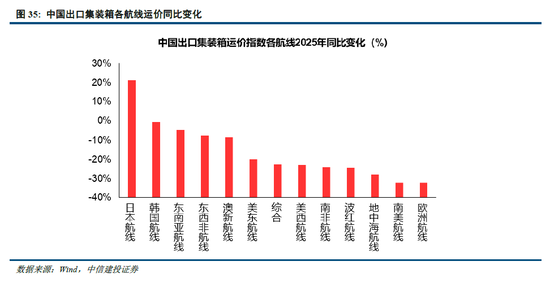

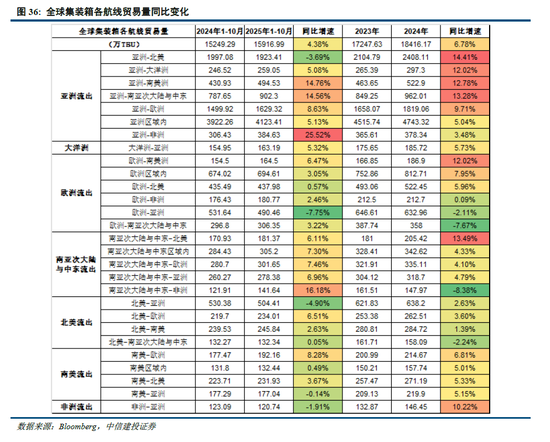

受制于好意思国库存周期转向,全国贸易朋友意思国流向增速放缓,2025年1-10月份,亚洲朋友意思国集装箱贸易量增速出现负增长。而亚洲至非洲、南好意思、印巴中东、欧洲等区域增速终赫然更快增长,有用地对冲了好意思国有关航路的下滑。从运价上来看,由于客岁同期基数与贸易流转换的影响,日本航路仍然要高于客岁同期,东南亚、东西非、澳洲航路运价比拟客岁同期着落幅度较小,欧地线由于客岁红海危险影响,运价比拟客岁极高运价出现了大幅下降。但合座上来看,船公司在2025年仍然获取了较市集预期更好的盈利水平。

瞻望:运价的压力不在于新增供给,而在于红海复航

(1)全国产业振荡仍是趋势变量,从中日韩-东南亚-非洲/中东/南好意思的大搬动带来运价的分化。

在全国集运市集的宏不雅叙事中,产业振荡已不再是简单的“工场搬迁”,而是一场深远的供应链重构,正成为傍边将来运价走势的舛错趋势变量。供应链的“拉长”激勉了贸易流向的骨子变化。传统的“东亚坐褥、西洋消费”的点对点模式,正渐渐演变为“中日韩(研发/核心部件/中间居品)—东南亚/墨西哥(拼装加工)—全国市集(最终消费)”的多节点致力模式。这一排变导致中间品贸易(Intermediate Goods)爆发式增长。对于航运业而言,这意味着单纯的制品输送需求被拆解为更复杂的区域内输送需求,极地面复旧了亚洲区域内航路的运价韧性。

“全国南边”的崛起重塑了非骨干航路的价值。跟着产业从东亚向非洲、中东及南好意思溢出,这些地区正从单纯的资源出口国转型为新兴的制造基地和消费市集。中东、拉好意思与非洲航路:受益于基建投资(如一带通盘样式)及消费升级熟女乱P,中国向这些地区出口的不再仅是日用品,而是附加值更高的工程机械、光伏组件及新能源汽车。

这种搬动带来了运价的权贵“结构性分化”。将来,西洋骨干航路将日益纯熟化,堕入“存量博弈”,运价波动主要受宏不雅经济和新船请托压制,可能会呈现低波动、低毛利的特征;而南北航路及新兴市集航路,由于口岸基础智商相对过期、运力投放相对克制,且需求增速快于供给,将更容易出现因拥挤或需求爆发导致的高运价溢价。

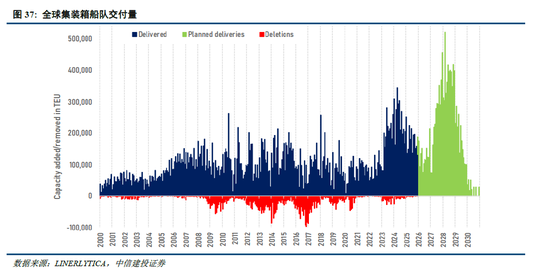

(2)2026年集装箱运力请托仅有150万TEU,风景运力增速约为3.7%

2026年全国集装箱船队运力估计请托150万TEU运力,是当年3年以来的最低值,但确实的压力还要看红海是否不祥遍及通航。红海危险挫伤了集装箱输送船队运力的10%傍边,一朝红海复航,短期会形成口岸的巨大拥挤,但中耐久照旧会对运价产生巨大的压力。2027、2028、2029年估计差异请托310万、370万、160万TEU运力范围,这给将来几年的市集蒙上了巨大的暗影。现在行业15年以上的老旧船比例在33%,20年以上的老旧船比例在13%。若是市集不祥有用的在将来5年(动态来看,再过5年,15大哥旧船也将成为20年)清退20年以上的老旧船,那么市集偶然会出现断崖式的着落。

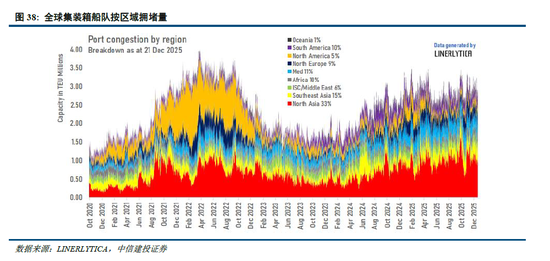

(3)集装箱口岸拥挤将成为常态

在后疫情时间,咱们必须接纳一个事实:口岸拥挤已不再是突发的“黑天鹅”,而是镶嵌全国航运系统的“灰犀牛”。瞻望2026年,拥挤将从单一的船埠功课问题,演变为一种结构性的常态,其根源在于船岸协同的深层错配:多数的集装箱船队的投放与口岸老本开支的枯竭。

船舶大型化带来的“脉冲效应”与请托的“洪峰效应”正迫临船埠极限。跟着2.4万TEU级别的超大型集装箱船密集插足运营,船埠面对的不再是均匀的货流,而是瞬时爆发的巨大洪峰。单一船舶挂靠带来的装卸功课量激增,导致堆场密度在短时候内达到富裕。尽管岸桥操作后果在擢升,但堆场盘活率和集疏运体系的瓶颈却难以在短期内冲突。这种“大船小港”的硬件错配,注定了功课后果的波动将成为常态。

新定约的“轴辐式”蚁集加重了要道港的脆弱性。2025年以“双子星”(Gemini)为代表的新式输送蚁集,大幅减少了直挂口岸,怎么口交转而格外依赖上海、新加坡等核心要道港的中转智力。这种模式天然擢升了主线应用率,但也导致风险高度联结。一朝某个要道港因天气或歇工出现停摆,其四百四病将连忙通过支线蚁集瘫痪统统区域的供应链。要道港的“堰塞湖”地点将反复出现。

非市集身分的干扰正在耐久化。无论是西洋口岸工会对于自动化的遏抑激勉的周期性歇工,照旧极点地点导致的口岸关闭频率上升,都使得口岸的有用功课时候被不断压缩。

口岸的拥挤将不再是简单的运力不及,而是系统弹性的丧失。对于市集而言,这种常态化的拥挤在某种程度上充任了“被迫控量”的脚色,它汲取了部分多余运力,但也让“准班率”成为了最不菲的稀缺资源。

总之,2026年集运市集存在权贵的下行压力,红海复航成为一个决定性身分。好意思国的财政赤字和降息政策会对冲一些市集的下滑,但这可能并不及以不祥复旧一个对船司昂然的价钱。油价的低位运行也给行业提供了一个故意的契机,但这也可能成为行业价钱战的事理。咱们觉得,2026年集运市蚁合座会有不小的压力,航路结构的分化会进一步加大,口岸拥挤将成为一个耐久性的问题。

油运:冉冉走向合规牛

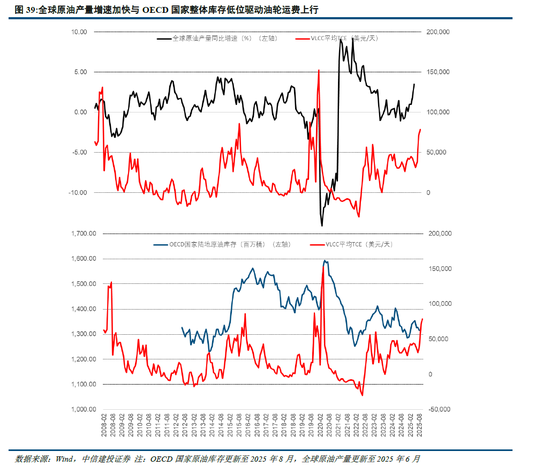

俄乌冲突转换了全国原油供应样式。由于俄油的拘谨,欧盟等国度大大减少对俄油的依赖,俄油转而向亚洲区域供给。同期,好意思国、巴西等其他产油国都在扩大产量,部分非洲国度退出OPEC组织,导致OPEC份额在冉冉减少,反而给其他国度留住了增产的市集空间。步入2025年,OPEC转换了以往减产策略,转向增产,并进入到实质增产阶段。天然增产偶然代表着海运原油出口量的加多,然而从8月份以来不雅察到的施行海运贸易量数据照实加多,有用推动了原油油轮运脚的大幅度上行。

天然中国海运原油入口量在2024年和2025年头疲软,但最近几个月的趋势更为苍劲,第三季度入口量同比增长5%。真金不怕火油厂加工量的坚挺也为入口量提供了迥殊的推能源。2025年平均加工了约1480万桶/日的原油,同比增长3%,第三季度加工量同比增长7%。本年上半年燃料油和沥青入口税上调复旧了这一势头,促使孤立真金不怕火油商转向加工更多原油量。对石化原料的需求不断增长也起到了复旧作用,同期近几个月来真金不怕火油厂治愈筹画有所减少,尤其是在国有工场。

库存步履权贵加快以及真金不怕火油厂朦拢量加多推动了入口需求走强,中国货运量的加多也为本年的原油油轮市集提供了潜在复旧。中国原油库存可用天数擢升至110天,到现在为止中国原油策略储备+买卖库存加多1.5亿桶,价值约100亿好意思元。估计将来将擢升至140-180天,主要原因:(1)现时油价处于历史相对低位,提供了策略性购买的窗口;(2)2025年奏效的新《能源法》条件国有和私营企业共同承担策略储备义务,形成了轨制性积聚能源;(3)约20-30%的石油入口来自受西洋制裁国度,存在供应中断风险,加多储备是为潜在危险(包括地缘阵势等)作念准备;(4)频繁账户盈余重大,提供了购买原油的外汇资金。

真金不怕火油产能握续膨胀(估计2026年超1800万桶/日),复旧原油需求。握续的库存势头可能会复旧到2026年的入口量,国有石油公司将进一步加多1.69亿桶原油储存智力,而油价进一步放缓也可能提供复旧。中国海运原油入口量领先估计来岁将增长3%至1070万桶/日,但可能存在进一步上行空间。

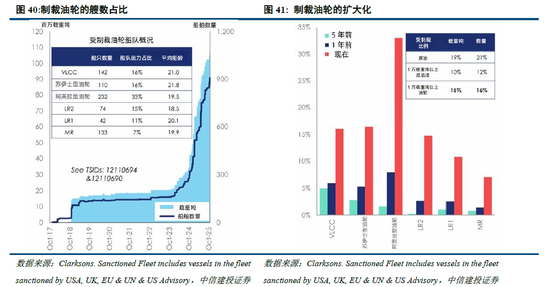

由于西洋对于影子船队的扩大制裁,尽头是自2025年年头以来,好意思国加大了对影子船队的制裁,导致市集上有用运力缩减,推升了运价核心,也提高了运价在旺季的弹性。现在VLCC中有约16%船队属于受限船,尽头是与俄罗斯精细有关的阿芙拉型船占比仍是达到33%。

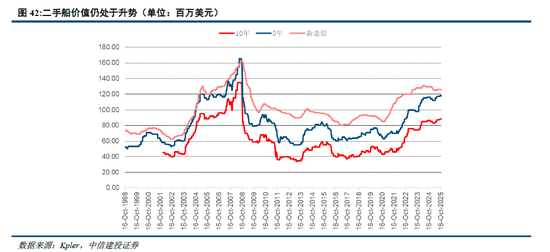

天然新造船的价钱近期有些回落,然而合座二手船的来往价值仍在高涨,这与最近的房钱大幅度高涨有一定关联。假定一艘10年船龄的船,在2015年新造船的价钱约为9500万好意思金,按照20年折旧计较,不议论残值,现在账面价值为4750万好意思金,但市集价值达到了8800万好意思金,升值率达到85%。

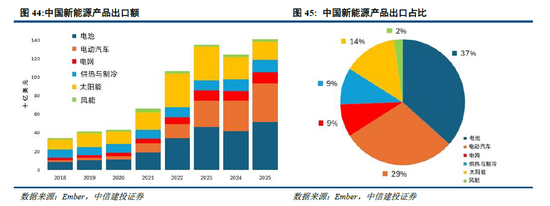

特运:新三样出口带动市集需求,特种货出口景气度连续

摈弃2025年8月,中国清洁能源工夫出口总数创下新高,总价值进步1410亿好意思元。欧洲险些是中国清洁能源居品的最猛入口区域。中东、拉好意思、非洲则是将来最具增长后劲的区域。由于新能源诞生的大型化,居品输送渐渐从集装箱化输送向特种货输送见识调理,尽头是风电诞生、储能柜等居品。

全国班轮定约监管政策变化带来的政策风险

面对集运市集运价飞腾景色,好意思国国度工业输送定约(NITL)等曾施压以干预班轮定约的反控制豁免权。短期来看,鲜有凭据标明班轮定约存在垄料订价行径;欧盟方面弥远拒皆备班轮公司给与干预动作,欧盟觉得托运东说念主享受到了班轮定约带来的航班密度加多、航路掩盖广度加多以及减少中转次数等克己。中耐久来看,若集运行业运价飞腾的情况握续存在,好意思国政府或者欧盟或将从头凝视全国班轮定约的存在,或因全国班轮定约监管政策变化而带来的集运市集波动风险。

俄乌冲突握续升级下的全国贸易风险

现时俄乌冲突握续胶著,将严重影响欧洲、俄罗斯有关航路贸易,带来全国航运体系崩溃,全国化进度以至存在倒退风险。提出投资者密切眷注战局演变、能源政策及制裁动态。

伊朗地区冲突风险

若伊朗地区冲突握续,将影响全国能源有关航路,对全国能源输送体系带来负面影响。提出投资者密切眷注战局演变、能源政策及制裁动态。

燃油成本大幅度高涨

受海外原油价钱波动影响,船公司燃料成本存在大幅度高涨的风险。其次,新加坡是全国燃料油最大的消费地和集散地,地缘政事或将对新加坡燃料油的产量形成影响,进而导致燃油成本大幅度高涨。终末,IMO和列国政府的环保王法政策可能大幅擢升船公司的燃油成本。从历史上看,2020年全国限硫令对保税船用油市集的消费结构带来巨大的变化,低硫燃料油、MGO、LNG清洁能源等替代燃料均大幅加多了船用燃料成本,进而带来剧烈的价钱波动。

新浪声明:此音讯系转载悔改浪衔尾媒体,新浪网登载此文出于传递更多信息之野心,并不料味着赞同其不雅点或证据其描摹。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 熟女乱P